Le Bail réel solidaire, un outil de mixité sociale

Prix du foncier et des logements très élevés, spéculation… Les zones littorales et les îles des départements de la Vendée, de la Charente-Maritime et de la Loire-Atlantique sont recensées au titre des zones tendues. L’accès à une offre locative sociale ou en accession à la propriété abordable y est insuffisante.

Véritable outil de mixité sociale, le Bail réel solidaire (BRS) est un nouveau dispositif offrant la possibilité à des ménages de classes moyennes de devenir propriétaires de leur résidence principale dans ces zones tendues.

Séparation du foncier et du bâti

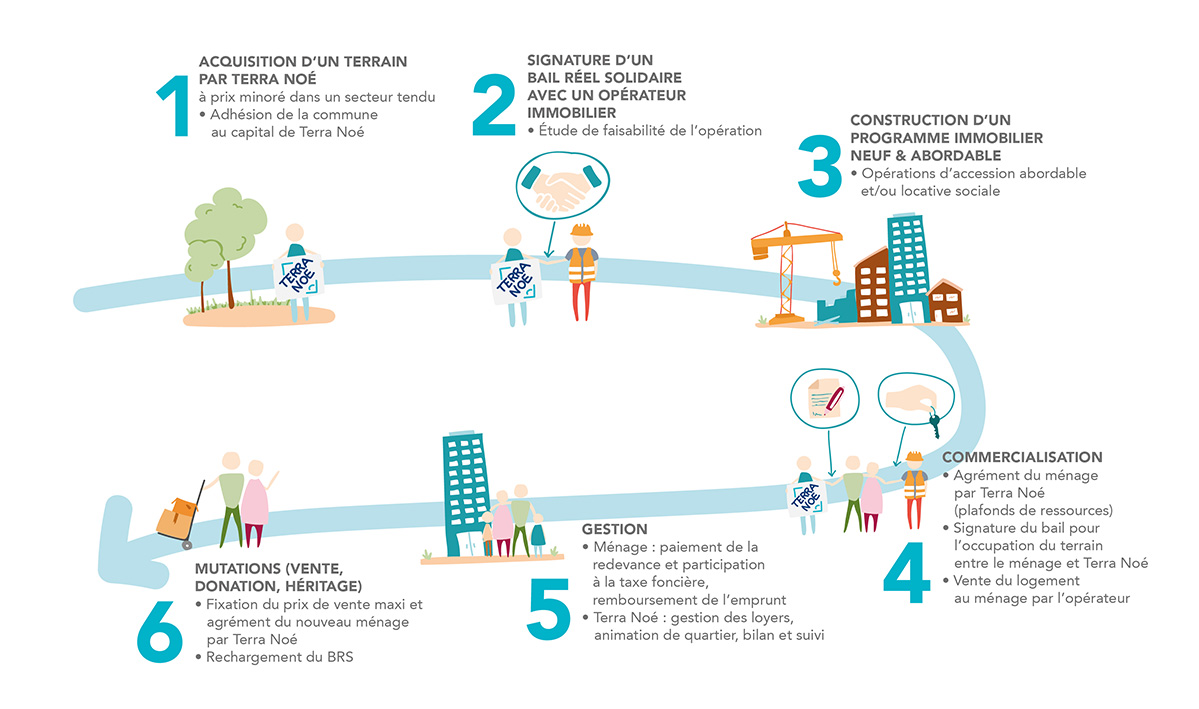

Dispositif juridique créé en 2017, il permet à un Organisme de foncier solidaire (OFS) de dissocier le foncier du bâti pour faire baisser le prix du logement tout en garantissant un effet anti-spéculatif. Concrètement, le ménage acquiert la partie bâtie et loue le terrain.

Le Bail Réel Solidaire s’appuie sur un bail de longue durée (de 18 à 99 ans) « rechargeable » à chaque vente. En cas de cession ou de transmission du bail, le nouvel occupant bénéficie de la durée initiale du bail. Ainsi le bien ne perd pas de valeur, même à l’approche du terme du bail.

Pour différents types de projets

Si le dispositif a été pensé à l’origine pour des opérations immobilières neuves, il s’adapte également à d’autres types de projets pour :

- la requalification des centres anciens,

- des projets qui nécessitent un suivi dans le temps comme les logements pour personnes âgées ou l’habitat participatif,

- garantir la vocation sociale du parc HLM en cas de vente aux particuliers,

- permettre un nouveau mode d’action dans les co-propriétés fragiles.

Le Bail réel solidaire, pour qui ?

- Les accédants à la propriété, primo-accédants, dont les ressources sont inférieures aux plafonds indiqués dans le tableau ci-dessous.

- Les locataires sous plafond de ressources, servis par les bailleurs sociaux propriétaires des logements (Habitat 17, Vendée Logement ESH, autres bailleurs). En fonction des programmes développés, les plafonds de ressources sont ceux applicables aux logements PLAI, PLUS, voire PLS.

Tableau du plafond de ressources 2025*

| Nombre de personnes dans le foyer | Revenu fiscal de référence (N-2) ZONE B1 | Revenu fiscal de référence (N-2) ZONE B2 & C |

|---|---|---|

| Personne seule | 38 508 € | 33 479 € |

| 2 personnes sans personne à charge

(hors jeune ménage) | 57 555 € | 44 710 € |

| 3 personnes ou 1 personne seule + 1 personne à charge ou jeune ménage | 69 183 € | 53 766 € |

| 4 personnes ou personne seule + 2 personnes à charge | 82 871 € | 64 910 € |

| 5 personnes ou personne seule + 3 personnes à charge | 98 101 € | 76 357 € |

| 6 personnes ou personne seule + 4 personnes à charge | 110 336 € | 86 055 € |

Revenu fiscal de référence N-2

- Zone B = Agglomérations de plus de 50 000 habitants hors Agglomération parisienne, Côte d’Azur, Genevois français, Lyon, Lille, Marseille, Montpellier

- Zone C = Reste du territoire

La redevance foncière

Payée par l’accédant, la redevance foncière sert à équilibrer le modèle économique de l’OFS et couvre le remboursement des emprunts et les frais généraux (gestion, quittance…). Modique, elle vient s’ajouter aux mensualités du crédit, sans pour autant alourdir le coût mensuel total du logement BRS, qui reste inférieur à celui d’une acquisition classique.

Et en cas de revente ou succession ?

Grâce au BRS, la revente est possible, mais encadrée ! En cas de cession ou d’héritage, le nouvel acquéreur doit justifier de ressources inférieures au plafond du dispositif. Le prix de vente ne peut dépasser :

- Le prix d’achat initial indexé de l’évolution, entre l’achat et la vente, d’un indice (par exemple l’ICC ou l’IRL)

- Le plafond PSLA (Prêt social location accession) en vigueur lors de la revente.

Le nouveau propriétaire bénéficie alors d’un bail renouvelé à la durée initiale.

Si la vente du bien est réalisée par la Coopérative vendéenne du logement, et en cas d’accident de la vie, le ménage jouit de la garantie de relogement pendant 15 ans (sous réserve du respect des plafonds de ressources), ainsi que d’une garantie de rachat de son logement.

Vous souhaitez répondre aux enjeux d’habitat et d’équilibre des territoires ?

Des avantages exceptionnels pour les primo-accédants

Lorsque Terra Noé consent un Bail réel solidaire à un ménage, ce dernier profite de nombreux avantages :

- Un prix d’acquisition bien en-dessous des prix du marché : les ménages n’achètent que la partie bâtie du logement, et louent le terrain, soit une économie de 25 à 40 % en fonction du secteur.

- L’accès au logement social en zone tendue, urbaine ou littorale.

- La possibilité de se constituer un patrimoine.

- L’opportunité de souscrire des parts sociales de Terra Noé. L’accédant devient alors coopérateur et peut participer aux assemblées générales de la SCIC.

Le signataire d’un BRS est tenu d’occuper le logement au titre de sa résidence principale. Toutefois, des conditions de mise en location peuvent être prévues par le bail mais uniquement pour de la résidence principale.

Des aides fiscales importantes pour les propriétaires

Sur le plan fiscal, le Bail réel solidaire permet de bénéficier d’une TVA à taux réduit, 5,5 % (au lieu de 10 %), de l’exonération de la taxe sur la publicité foncière lors de la publication du bail et d’un financement possible par le PTZ (Prêt à taux 0) dans le neuf, alors que le PTZ est normalement réservé aux acquisitions en pleine propriété.

Un abattement de 30 % peut, par ailleurs, être appliqué, sur délibération des collectivités locales et EPCI à fiscalité propre, sur la taxe foncière sur la propriété bâtie (TFPB).

Et pour les locataires

Avant tout conçu pour l’accession à la propriété, le BRS peut également être utilisé pour la location d’un logement. Il permet ainsi à des locataires sous plafond de ressources* d’accéder à un logement à un loyer plafonné dans une zone tendue.

Le BRS présente les mêmes avantages fiscaux que pour les logements locatifs aidés, à savoir l’exonération de la taxe foncière pour les bailleurs sociaux durant 25 ans.

*Les plafonds sont ceux mis en œuvre pour le Prêt locatif à usage social (PLUS).

Devenez acteur de la politique de l'habitat avec Terra Noé